L’agricoltura biologica in Europa e in Italia

L’agricoltura biologica in Europa e in Italia

Foto di Olya Adamovich da Pixabay

L’agricoltura biologica in Europa

L’agricoltura biologica in Europa nel 2012 (Biofach, 2014) ha interessato 11,2 milioni di ettari (10 milioni nella UE), pari al 2.3% del totale delle superfici agricole europee (5.6% nell’UE). Nello stesso anno si è registrato un incremento di 630 mila ettari, pari al 6% in più rispetto al 2011.

I paesi con maggiore estensione “bio” sono la Spagna (1,6 milioni di ettari), l’Italia (1,2 milioni) e la Germania (1 milione). Quanto all’incidenza delle superfici biologiche sul totale dell’agricoltura, si distinguono paesi come l’Austria, la Svezia e l’Estonia, che arrivano a coprire il 15-20% delle estensioni agricole totali. Un ruolo importante è ricoperto anche da Svizzera, Repubblica Ceca e Lettonia, tutte con un peso che si aggira attorno all’11-12%. L’Italia segue appena dopo, con un peso del 9.1%. Riguardo alle principali colture, quelle destinate a foraggi e cereali “bio” (pari a circa 1,9/2 milioni di ettari in entrambi i casi) ed a olivo (456 mila ettari) sono le più estese; seguono con oltre 240 mila ettari le colture proteiche e la vite. Sono stati censiti oltre 321 mila produttori nel 2012, con un incremento del 10% rispetto al 2011. Riguardo la dimensione del mercato, quello europeo è stimato in circa 23 miliardi di euro (20,9 miliardi nell’UE), con un incremento del 6% nel 2012, che tuttavia resta l’incremento più basso dal 2005. Il paese con il mercato più rilevante è la Germania, con un giro d’affari nazionale di poco di 7 miliardi di euro, seguita dalla Francia (4 miliardi) e del Regno Unito (1,95 miliardi). L’Italia è al quarto posto con circa 1,9 miliardi ed un peso sul valore totale del mercato biologico europeo pari all’8%.

L’agricoltura biologica in Italia e nella Regione Veneto

Dall’analisi dei dati forniti al Ministero delle Politiche Agricole Alimentari e Forestali dagli Organismi di Controllo (OdC) operanti in Italia al 31 dicembre 2013, sulla base delle elaborazioni del Sinab – Sistema d’informazione nazionale sull’agricoltura biologica (www.sinab.it), risulta che gli operatori del settore sono 52.383 di cui:

- 513 produttori esclusivi;

- 154 preparatori esclusivi (comprese le aziende che effettuano attività di vendita al dettaglio);

- 456 che effettuano sia attività di produzione che di preparazione;

- 260 operatori che effettuano attività di importazione.

Rispetto all’anno 2012, si rileva un aumento complessivo del numero di operatori del 5.4%. La distribuzione degli operatori nel territorio nazionale vede la Sicilia seguita dalla Calabria tra le regioni con maggiore presenza di aziende agricole biologiche, mentre per le aziende di trasformazione impegnate nel settore leadership spetta alla Toscana seguita da Emilia Romagna e Puglia. La superficie coltivata secondo metodo biologico corrisponde a 1.317.177 ettari. I principali orientamenti produttivi sono i pascoli, il foraggio e i cereali. Segue in ordine di estensione la superficie ad olivicultura. In zootecnia, per numero di capi coltivati troviamo il pollame (3.063.404), seguito dagli ovini (755.419), bovini (231.641) e api (140.004 arnie); il maggior numero di aziende con produzione zootecnica sono Sicilia e Sardegna, seguite dal Lazio.

In totale in Veneto al 31/12/2013 ci sono 1.804 operatori (946 produttori, 573 preparatori, 38 importatori, 247 preparatori/produttori). Le superfici e colture raggiungono in totale i 15.205 ettari, dove nel 2013 si registra una diminuzione del 11% rispetto all’anno precedente. Le principali colture sono i cereali (2.863 ettari), la vite (2.405 ettari), frutta (1.953 ettari), ortaggi (501 ettari) e olivo (347 ettari) (Sinab, 2014).

Il mercato italiano dei prodotti alimentari biologici

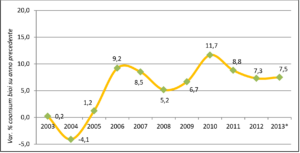

Nonostante la crisi economica-finanziaria, il mercato italiano del biologico continua a crescere confermando una dinamica positiva in atto ormai dal 2005 (Figura 1.2).

Figura 1.2 – Evoluzione delle dinamiche dei consumi domestici di prodotti biologici confezionati nella GDO (variazioni % dei consumi rispetto all’anno precedente) *primi dieci mesi 2013; Fonte: Ismea, Panel Famiglie – dati Nielsen fino al 2010, dati GFK Eurisko dal 2011

Sulla base delle elaborazioni Ismea dei dati del Panel famiglie Gfk-Eurisko, nei primi cinque mesi del 2014 gli acquisti domestici di biologico confezionato presso la GDO (grande distribuzione organizzata) sono aumentati del 17.3% in valore rispetto ai primi cinque mesi del 2013, mentre nello stesso periodo la spesa agroalimentare è risultata in flessione (-1.4%); il consistente incremento del biologico risulta essere il più alto degli ultimi dodici anni. Tale crescita può dipendere (anche se si tratta di un breve periodo) da alcuni fattori come l’aumento della gamma dei prodotti biologici che la GDO può offrire, ad esempio pasta, prodotti a base di kamut, grano saraceno, farro. Il settore biologico sembra quindi andare in controtendenza rispetto al settore “food” nel suo complesso, oltre che mostrare un promettente tasso d’incremento che apre speranze su un possibile ampliamento della quota di mercato nell’ambito dei consumi nazionali. Gran parte di prodotti biologici confezionati sono concentrati su poche categorie (ortofrutta fresca e trasformata, lattiero-caseari, uova, pasta, riso e sostituti del pane) che coprono nel 2013 circa il 71% della spesa complessiva sostenuta dalle famiglie italiane presso la GDO. Un aspetto molto positivo per il mercato biologico è il confronto delle relative tendenze con comparti di prodotti analoghi aventi un riconoscimento di qualità e con l’intero settore alimentare, come detto. Negli ultimi anni il comparto biologico ha sempre registrato risultati migliori rispetto ad altri settori “di qualità” (prodotti e vini Dop e Igp) e all’agroalimentare nel complesso. Tra i prodotti biologici più acquistati troviamo al primo posto come ormai da alcuni anni le uova, che nella prima parte del 2014 hanno avuto un incremento del 5.2% (rispetto allo stesso periodo del 2013); il secondo prodotto più consumato sono i sostituti del pane, con un peso totale sul biologico dell’8%; terzo prodotto “bio” è il latte alimentare, con un 16.3% di aumento; seguono le marmellate e confetture, i cui acquisti registrano un rialzo del 5.2%. Da segnalare anche buoni risultati nelle vendite di pasta che, con l’introduzione referenze di maggiore qualità con formati speciali e di un assortimento più ampio, ha avuto un incremento delle famiglie acquirenti e della spesa media per famiglia; va evidenziato a questo proposito che tutti i prodotti a base di kamut, e quindi anche la pasta, devono essere immessi nel mercato solo con la certificazione biologica.

Le importazioni da Paesi Terzi in Italia

Come esposto precedentemente nel paragrafo 1.3.4, le importazioni da Paesi Terzi vengono disciplinate dai Reg. CE 834/07, dal Reg. CE 889/08 e dal Reg. 1235/08. Dai dati MiPAAF (Ministero delle Politiche Agricole, Alimentari e Forestali) elaborati dal Sinab (Sistema d’informazione nazionale sull’agricoltura biologica), al 31 dicembre 2013 le aziende iscritte nell’elenco nazionale degli importatori di prodotti biologici da Paesi Terzi risultano 260; i dati relativi a volumi di prodotto auto dichiarati da queste aziende sono stati classificati in sei diverse categorie di prodotto: cereali, colture industriali, estratti naturali/aromatici e da condimento, frutta fresca e secca, ortaggi, prodotti trasformati. Nel 2013 si evidenzia un sostanziale aumento delle quantità totali (si sono importati 62.411,86 tonnellate di prodotti), pari a circa 21% rispetto al 2012. Ad incidere fortemente su tale andamento è soprattutto il settore delle colture industriali (prevalentemente soia), con un aumento rispetto al 2012 del 165.31%; le altre categorie di prodotto che mostrano variazioni positive rispetto al 2012 sono la frutta (+52.40%) e gli ortaggi (+9.67%). Analizzando la distribuzione delle importazioni per aree geografiche e per prodotto emerge un quadro alquanto differenziato. Asia e America latina, nel 2012-2013, si sono confermate le aree geografiche che hanno esportato verso l’Italia i maggiori volumi di prodotti biologici: il 57% dei volumi totali nel 2012 e circa il 69% nel 2013. Tuttavia, rispetto alla tipologia di prodotti, va evidenziato che dai paesi asiatici (India, Cina, Thailandia) vengono importati prevalentemente cereali (riso) e colture industriali (soia, girasole, lino), mentre dai paesi dell’America latina vengono importati soprattutto frutta (banane, kiwi e pere) e prodotti trasformati (caffè, tè, cacao e zucchero di canna). Le altre aree geografiche mondiali da cui l’Italia importa prodotti alimentari biologici, sono i Paesi del continente Africano (Egitto e Tunisia sopra tutti), dai quali si importano principalmente ortaggi e prodotti trasformati, ed il Nord America da dove si importa soprattutto frumento tenero ed il frumento duro dal Canada (Sinab, 2014).